Paris — Au lendemain du jour le plus chaud jamais mesuré en France — 30 °C de moyenne sur vingt-quatre heures, quarante-neuf départements en vigilance rouge — et alors que les hôpitaux encaissent une canicule « d’une sévérité exceptionnelle, comparable à celle d’août 2003 » (Météo-France, 25 juin 2026), Emmanuel Macron a choisi de féliciter une entreprise. « 480 millions d’euros levés par Alan : une bonne nouvelle pour notre souveraineté en matière de santé […]. Bravo ! » L’objet de cet enthousiasme présidentiel est une société privée à but lucratif, valorisée 5,5 milliards d’euros (communiqué Alan, 25 juin 2026). La dissonance est réelle — et plus profonde qu’il n’y paraît.

Alan ne remplace pas la Sécu, mais la complémentaire est un relais de fait

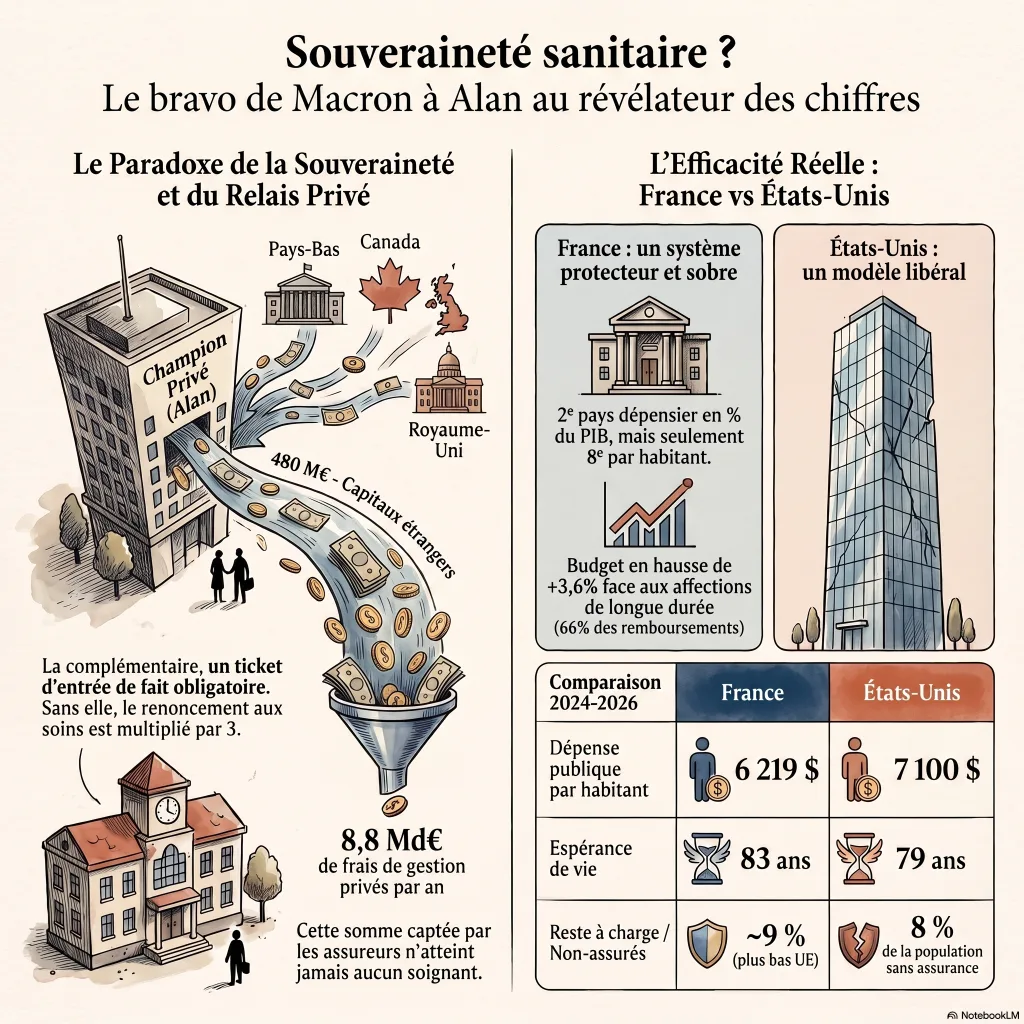

Première précision, qui ne disculpe rien. Alan n’est pas en train de « prendre la place » du régime obligatoire : c’est un assureur complémentaire privé, agréé par l’ACPR depuis 2016, qui opère sur les restes à charge, par-dessus l’Assurance maladie, jamais à la place du régime de base. Au sens littéral, il ne se substitue pas à la Sécurité sociale. Mais le relais existe, et il est massif. Depuis la loi ANI de 2013, toute entreprise privée doit couvrir ses salariés d’une complémentaire : 96 % des Français en ont désormais une (DREES, 2024), non par confort, mais parce qu’il le faut. Car le périmètre réellement pris en charge par la Sécu recule sur des postes entiers : sur l’optique, le dentaire et l’audioprothèse, ce sont les complémentaires qui financent déjà 61 % de la dépense, contre 54 % en 2018 (DREES). Et la sanction de ceux qui restent à découvert est documentée : « les personnes ne bénéficiant pas d’une complémentaire santé renoncent aux soins près de trois fois plus que les autres » (DREES, avril 2026).

La complémentaire n’est donc pas un supplément de confort : c’est un ticket d’entrée privé, de fait obligatoire, pour accéder aux soins que la Sécu ne couvre plus assez. Le marché d’Alan — 33 milliards d’euros de soins financés par les complémentaires en 2024, des cotisations en hausse de 8,2 % en un an (DREES) — prospère exactement dans ce creux. Au passage, 8,8 milliards d’euros partent chaque année en frais de gestion des complémentaires, soit près d’un cinquième des cotisations, qui n’atteindront jamais un soignant (DREES, 2025). Le relais a un coût, et c’est le ménage qui le paie.

Une « souveraineté » financée par des capitaux étrangers

Vient le paradoxe du mot lui-même. La « souveraineté en matière de santé » que salue le chef de l’État repose, dans ce tour de table, sur des capitaux très majoritairement étrangers : les 480 millions sont menés par le néerlandais Prosus, accompagné du britannique Dara Holdings, du canadien Teachers’ Venture Growth et de l’anglo-suisse Index Ventures (communiqué Alan, 25 juin 2026). Les tours précédents avaient déjà fait entrer le fonds souverain singapourien Temasek et la banque belge Belfius. Le « champion » de la souveraineté nationale est une entreprise valorisée pour sa capacité à « innover à l’échelle du monde » — et détenue, pour l’essentiel, hors de France.

Le choix du terme n’est pas neutre. L’article 5 de la Constitution fait du président le « garant de l’indépendance nationale, de l’intégrité du territoire et du respect des traités » (Conseil constitutionnel) : c’est le registre régalien de la souveraineté. En l’appliquant à une assurtech privée, le message présidentiel transfère ce vocabulaire vers le marché — alors que la garantie de la santé relève, dans le Préambule de 1946 intégré au bloc constitutionnel, d’un autre sujet : « la Nation garantit à tous […] la protection de la santé ». Non pas un champion coté. La Nation.

Le ciseau : des besoins qui explosent, un budget qui décroche

Reste la thèse d’un État qui « diminue toujours plus » les moyens. En euros, c’est inexact : la dépense d’assurance maladie augmente chaque année. Mais l’addition nominale masque un décrochage, car les besoins, eux, s’emballent. La canicule de ce mois de juin 2026 n’est pas un accident : c’est la cinquante-deuxième vague de chaleur depuis 1947, et la moitié d’entre elles sont survenues après 2010, en quinze ans seulement (Météo-France). Depuis le 18 juin, les hôpitaux enregistrent 160 à 220 hospitalisations quotidiennes pour coup de chaleur, dont 60 % de personnes de 75 ans et plus (Santé publique France, 24 juin 2026) ; sur les neuf derniers étés, 11 700 décès sont attribuables aux canicules. À cette pression climatique s’ajoutent celles de l’alimentation industrielle — les aliments ultra-transformés représentent 35 % des apports caloriques en France et sont associés à l’obésité, au diabète et aux maladies cardiovasculaires (Inserm-INRAE, novembre 2025) — et du vieillissement : 13,8 millions de personnes étaient en affection de longue durée en 2022, soit 20 % de la population, mais 66 % des dépenses remboursées (Assurance maladie, 2024).

Face à cette vague de fond, le financement public stagne ou recule en valeur relative. La dépense de santé a progressé de 3,6 % en 2024, « une des plus faibles progressions d’Europe » (DREES) ; la part publique de la consommation de soins a même reculé d’un demi-point, à 79,4 % ; l’activité de l’hôpital public reste inférieure de 3,5 % à son niveau de 2019 ; et le reste à charge des ménages remonte, de 276 à 292 euros par habitant en un an. Le budget ne « baisse » donc pas : il décroche des besoins. C’est précisément ce décrochage qui pousse les ménages vers le privé.

La France dépense-t-elle « trop » ? Le double démenti, européen et américain

L’éloge présidentiel charrie un présupposé jamais formulé : le privé soulagerait des finances publiques jugées dispendieuses. Les chiffres le contredisent deux fois. D’abord en Europe. La France est certes le deuxième pays le plus dépensier du continent en part de richesse — 12,1 % du PIB en 2022, juste derrière l’Allemagne (12,7 %) et loin devant la moyenne de l’Union (10,4 %) (OCDE ; Eurostat). Mais rapportée à chaque habitant, sa dépense la situe seulement au huitième rang européen, autour de 6 850 dollars, loin derrière la Suisse, l’Allemagne ou les Pays-Bas (OCDE, 2023). Surtout, elle offre le reste à charge le plus faible de toute l’Union, derrière le seul Luxembourg et la Croatie, quand la moyenne européenne atteint 14,8 % (DREES). Pour une espérance de vie de 83 ans, parmi les plus hautes du continent — deux ans de plus que l’Allemagne, qui dépense pourtant davantage. La France a même freiné sa dépense plus fort que ses voisins, là où les Pays-Bas (+10,8 %) ou l’Allemagne (+10,1 %) accéléraient (Peterson-KFF, 2024). Le pays n’est pas un dépensier prodigue à discipliner ; c’est un système déjà sobre.

Ensuite, le cas américain pousse la démonstration à l’extrême. Le système des États-Unis, réputé privé, ne l’est qu’à moitié : les programmes publics y financent 48 % de la dépense (Peterson-KFF, 2024). Et le gouvernement américain dépense déjà, à lui seul, de l’ordre de 7 100 dollars par habitant — davantage que la dépense publique française par tête (6 219 dollars) et presque autant que la dépense totale de la France, public et privé confondus (7 367 dollars). Pour ce prix, l’Amérique n’obtient ni la couverture universelle — 27 millions de personnes restent sans assurance — ni les résultats : quatre ans d’espérance de vie en moins (79 contre 83 ans), et des coûts administratifs de 1 055 dollars par habitant, contre 193 dollars en moyenne dans les autres pays de l’OCDE (Commonwealth Fund, 2023). La leçon des deux comparaisons converge : confier davantage la santé au marché ne fait pas faire d’économies, il en coûte plus. La logique en est connue : un système universel a intérêt à investir dans la prévention de toute une population ; un assureur privé, lui, a structurellement intérêt à fidéliser ses clients rentables et à sélectionner le risque.

Un milieu, un récit — et une question

Comment, dès lors, un « bravo » présidentiel à une levée de fonds privée devient-il une évidence ? L’écosystème éclaire la scène. Les deux fondateurs d’Alan partagent la table de capitalisation initiale de Mistral AI avec Cédric O, ancien secrétaire d’État au Numérique du même président (Maddyness, janvier 2024). Alan figure dans le Next40 depuis 2020, la vitrine d’État de la « start-up nation ». Son conseil d’administration a compté jusqu’en 2021 Guillaume Sarkozy, ancien patron de l’assureur Malakoff Médéric. Rien d’illégal dans tout cela : aucun financement public direct d’Alan n’est documenté, et la banque publique Bpifrance n’apparaît pas à son capital. Il ne s’agit pas d’un délit, mais d’un milieu — celui où les trajectoires de la tech et celles du pouvoir se croisent, se reconnaissent et se félicitent.

C’est ce milieu, et le récit qu’il porte, qui donnent au « bravo » sa cohérence. Le même président invoquait en 2018 « l’esprit de 45 » et la « solidarité visionnaire » du Conseil national de la Résistance (Élysée, 13 juin 2018), avant d’appeler dès 2023 à « la maîtrise des dépenses » de la Sécurité sociale (Élysée, 27 septembre 2023). En 1945, les ordonnances fondatrices entendaient « débarrasser les travailleurs de l’incertitude du lendemain » (Légifrance) ; en 2000, l’OMS classait le système français au premier rang mondial. Quand un chef de l’État réserve aujourd’hui son enthousiasme à la valorisation boursière d’un assureur privé — un jour de canicule où l’hôpital public ploie — la question qu’il soulève n’est pas comptable. Elle est politique, et tient en une phrase : à qui, demain, confie-t-on la garantie d’être soigné ?

Chronologie

- Octobre 1945 — Les ordonnances fondatrices créent la Sécurité sociale ; l’exposé des motifs vise à « débarrasser les travailleurs de l’incertitude du lendemain ».

- 21 juin 2000 — L’OMS classe le système de santé français au premier rang mondial.

- 14 juin 2013 — La loi ANI généralise la complémentaire santé d’entreprise (effet au 1er janvier 2016).

- 2016 — Création d’Alan, qui obtient l’agrément de l’ACPR (premier assureur santé indépendant agréé en trente ans).

- 13 juin 2018 — Au congrès de la Mutualité, Macron appelle à « faire des économies » et invoque « l’esprit de 45 ».

- 2023 — Les fondateurs d’Alan et Cédric O figurent dans la table de capitalisation initiale de Mistral AI ; le PLFSS 2024 vise « la maîtrise des dépenses ».

- 31 mars 2024 — Doublement des franchises médicales (0,50 → 1 €) et de la participation forfaitaire (1 → 2 €).

- Fin 2024 — Déficit des hôpitaux publics : 2,8 Md€ ; environ 6 millions de Français sans médecin traitant.

- 16-25 juin 2026 — Canicule exceptionnelle (record de 30 °C de moyenne le 24 juin) ; les hôpitaux enregistrent 160 à 220 hospitalisations quotidiennes pour coup de chaleur.

- 25 juin 2026 — Alan lève 480 M€ (valorisation 5,5 Md€, tour mené par Prosus) ; Macron : « Bravo ! ».

Sources

- Alan / PR Newswire, communiqué « €480 million financing round » (25 juin 2026) ; lien

- DREES, Les dépenses de santé en 2024 et Rapport 2025 sur les organismes complémentaires ; lien

- DREES, Dossiers de la DREES n°137 — couverture complémentaire et renoncement aux soins (avril 2026) ; lien

- Santé publique France, bulletin canicule du 24 juin 2026 ; lien

- Météo-France, « Canicule : une vague de chaleur s’installe » (25 juin 2026) ; lien

- Inserm / INRAE, communiqué sur les aliments ultra-transformés (19 novembre 2025) ; lien

- Assurance Maladie, Points de repère n°54 — bénéficiaires des ALD en 2022 ; lien

- OCDE, Health at a Glance 2023 et 2025 ; Eurostat, statistiques des dépenses de santé ; lien

- Peterson-KFF Health System Tracker, comparaison internationale (2026) ; lien

- Commonwealth Fund, « U.S. Health Care from a Global Perspective » (2026) et « High U.S. Health Care Spending » (2023) ; lien

- Maddyness, « Mistral AI : le pactole des fondateurs » (17 janvier 2024) ; lien

- Élysée, discours à la Mutualité (13 juin 2018) et compte rendu du Conseil des ministres (27 septembre 2023) ; lien

- Conseil constitutionnel, Constitution du 4 octobre 1958 (article 5) ; Légifrance, ordonnances d’octobre 1945 ; lien

Laisser un commentaire